IMF:n tutkimus vahvistaa pelkoja kotitalouksien velkaantumisen pitkän aikavälin haittavaikutuksista taloudelle. Velkaantuminen kiihdyttää kasvua lyhyellä aikavälillä, mutta muuttuu taakaksi myöhemmin. Velkakuplan puhkeaminen johtaa pahimmillaan uuteen finanssikriisiin.

IMF on selvittänyt kotitalouksien velkaantumisen vaikutuksia maailmanlaajuisesti. Johtopäätöksenä todetaan, että nopea velkaantuminen on uhka taloudelle.

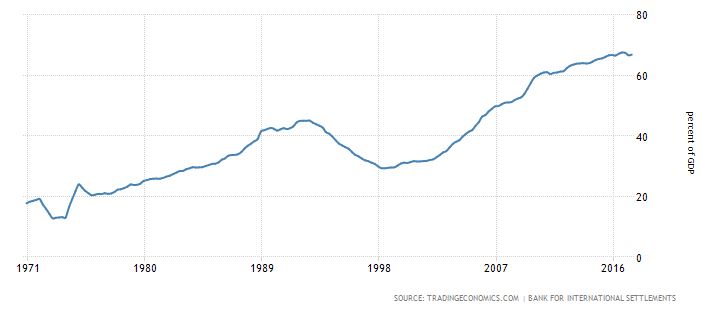

Teollisuusmaissa kotitalouksien velkataso laski voimakkaasti kymmenen vuotta sitten finanssikriisin seurauksena, mutta rahoitusmarkkinoiden epävakaus ei kuluttajien luottamusta paljon horjuttanut. Velkaantuminen jatkui entistä kiivaampana, kun korot laskivat keskuspankkien kevyen rahapolitiikan seurauksena. Kotitalouksien velka suhteessa kansantuotteeseen on noussut korkeammalle kuin koskaan.

Kehittyvissä talouksissa velkaantuminen on ollut suhteellisesti teollisuusmaita nopeampaa. Niissä velkataakka on elintason nousun myötä moninkertaistunut.

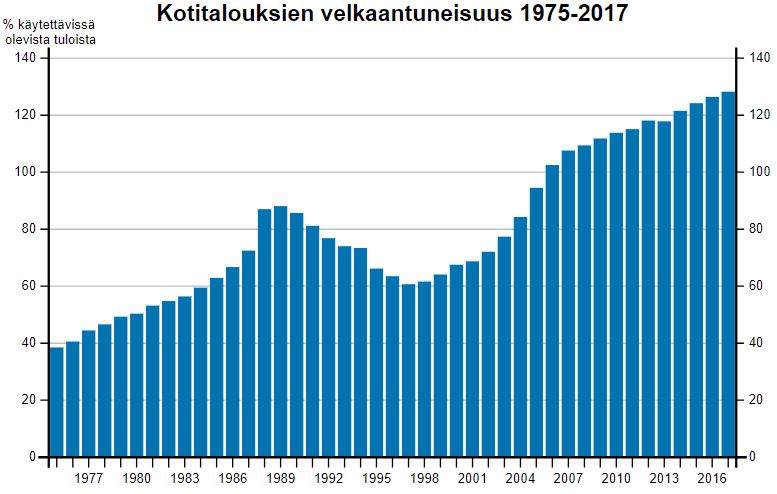

Suomessa kotitalouksien velkaantuminen on eurooppalaista keskitasoa. Velkaa on alle 70 prosenttia suhteessa kansatalouden kokonaistuotantoon. Ei siis syytä huoleen, vai onko?

Keskuspankkien nollakorkopolitiikka on johtanut siihen, että kotitaloudet ottavat entistä suurempia asunto- ja kulutusluottoja. Suhteessa käytettävissä oleviin tuloihin suomalaisten perheiden velkaantuminen on ennätystasolla. Velka ei näy kuluttajahinnoissa, mutta varallisuushintainflaatio on kiihtynyt velkakuplan paisuessa.

Keskuspankkeja osake- ja asuntokuplat eivät perinteisesti kiinnosta, koska ne tarkkailevat vain kuluttajahintainflaatiota. Tämä kostautui kymmenen vuotta sitten, kun asuntolainakeinottelu ja kiinteistösijoittamisen ylikuumeneminen Yhdysvalloissa johtivat kansainvälisten rahoitusmarkkinoiden romahtamiseen.

Tilanne on nyt erilainen mutta samankaltainen. Löysät rahamarkkinat lisäävät velkasijoittamista. Ja vaikka talous kasvaa jo vahvasti, reaalikorko pysyy negatiivisena. Se lisää entisestään varallisuusarvojen inflaatiota ja kuplariskiä.

Suomessa talous ylikuumeni ja velkapommin räjähti 30 vuotta sitten, kun kotitalouksien velkaantuneisuus lähestyi 90 prosenttia. Nyt velka-aste on lähellä 130 prosenttia. Kotitalouksien menot ja velat kasvavat tuloja nopeammin. Taloyhtiöiden suuret lainat lisäävät piilovelkaa, mikä muistuttaa Yhdysvaltain asuntokuplasta tuttua subprime-ilmiötä. Kriisi syntyi, kun asunnonostajille luvatut lyhennysvapaat vuodet päättyivät.

Asuntosijoittamisen suosio pääkaupunkiseudulla on kasvanut niin paljon, että yksiöistä on maksettu melkein kaksioiden hintoja. Kiinteistövälittäjät ja asuntorahoittajat lupaavat hintojen nousun jatkuvan kuten aina.

Sen sijaan ammattisijoittajat kuten Euroopan suurimpiin varainhoitajiin kuuluva Aberdeen Standard Investments on varoittanut, että Helsinki saattaa hyvin seurata Oslon ja Tukholman tietä, eli asuntojen hinnat voivat laskea lyhyessä ajassa 10-15 prosenttia. Omakohtainen kokemus kertoo, että tuon verran pystyy jo tällä hetkellä tinkimään vanhojen asuntojen pyyntihinnasta. Mitä isompi asunto, sitä enemmän tinkimisen varaa on.

Yhdysvaltain asuntomarkkinoilla optimistit uskoivat vielä vuonna 2007, että asuntojen hinnat jatkavat nousuaan, vaikka valtava romahdus häämötti nurkan takana.

IMF varoittaa, että kotitalouksien velkaantumisen kiihtyminen hidastaa ennemmin tai myöhemmin talouskasvua. Nopea velkaantuminen lisää kysyntää ja parantaa työllisyyttä muutaman vuoden, mutta tavallisesti viidessä vuodessa tilanne kääntyy, ja velkataakka alkaa heikentää kysyntää.

Talouden jäähtyminen voi olla tasaista tai äkkijyrkkää. Uusi finanssikriisi voi syntyä, jos esimerkiksi kansainvälisessä politiikassa ajaudutaan kauppasotaan tai korkojen nousu muuttaa nopeasti sekä sijoittajien että kuluttajien mielialoja.

Negatiivinen reaalikorko puhaltaa yhä kuumaa ilmaa markkinoille, eikä sijoittajilla ole hyviä vaihtoehtoja. Osakkeille maksetaan hyvää osinkoa, ja asuntomarkkinoilla saa kohtuullista tuottoa, kun raha ei maksa juuri mitään. Tilanne muuttuu korkojen noustessa. Velkasijoittajan ja ylivelkaantuneen kotitalouden luottamus talouden näkymiin voi heilahtaa hetkessä. Silloin velka ei enää vie ylös, vaan painaa alas.