Kriisit veivät talouden tuntemattomille vesille. Perinteiset talousopit eivät nykytilanteeseen päde.

Yhdysvalloissa ja Euroopassa toteutetaan talouspolitiikkaa, jollaisesta ei ole aiemmin kokemusta. Harvardin ylipiston taloustieteen professori Benjamin Friedmanin mukaan keskuspankkien noudattama rahapolitiikka ei enää mahdu mihinkään tieteelliseen malliin. Vanha jako elvytystä korostaviin keynesiläisiin ja rahan määrää vahtiviin monetaristeihin ei päde.

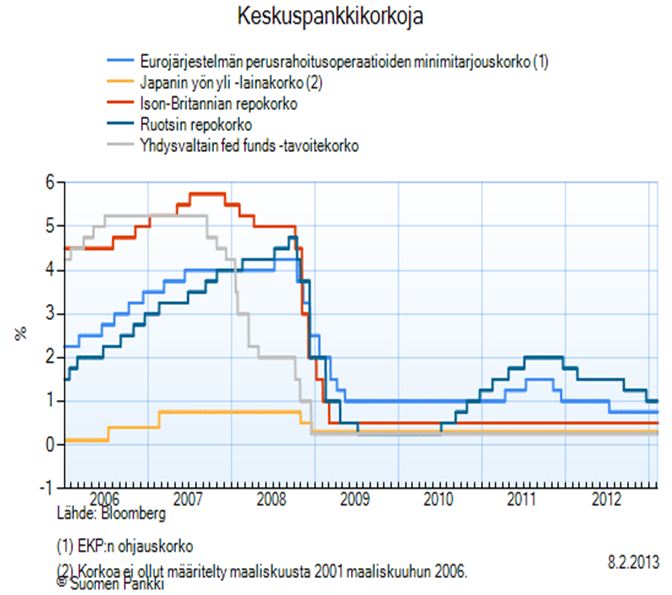

Keskuspankkien nollakorkopolitiikka ja valtava luotonannon lisääminen yhdessä julkisen talouden velkaantumisen kanssa ovat vieneet ennustettavuuden politiikalta. Keynesiläinen elvytysvetoinen talous on jatkunut pian viisi vuotta ilman, että talouskasvu ja työllisyys olisivat parantuneet. Pikemmin on käynyt päinvastoin, vaikka rahaa on ollut tarjolla enemmän kuin koskaan.

Löysän rahan aikakausi hirvittää klassiseen liberalismiin nojaavia taloustieteilijöitä ja inflaatiota pelkääviä monetaristeja. Heidän mielestään nykyinen politiikkaa johtaa vain uusiin ongelmiin. Mitä enemmän valtiot ja keskuspankit yrittävät ohjata taloutta, sitä suuremmiksi riskit kasvavat. Matalat korot ja keskuspankkirahan helppo saatavuus vääristävät investointeja. Kasvua luovien tuotannollisten investointien sijaan raha pakenee riskipitoisiin ja spekulatiivisiin kohteisiin.

Halpaa keskuspankkirahaa lainanneet pankit eivät lainaa rahaa eteenpäin teollisuudelle, vaan sijoittavat mieluummin kovaa korkotuottoa tarjoaviin kriisimaiden valtionlainoihin.

Taloustieteessä on oppisuunnasta huolimatta ajateltu, että matalat korot lisäävät taloudellista toimeliaisuutta ja sitä kautta talouskasvua. Vastaavasti rahan määrän voimakkaan kasvun oletetaan johtavan inflaatioon. Nyt ei ole nähty kumpaakaan ilmiötä. Vastaavalla tavalla keynesiläiset olettivat, että korkea työttömyys johtaa matalaan inflaatioon. Oletus mureni 1970-luvun stagflaatioon, jolloin sekä inflaatio että työttömyys olivat huippulukemissa.

Keskuspankit tuhosivat

talouden rakenteet?

Nyt kysytään, onko rahapoliittinen elvytys ja rahan määrä menettänyt merkityksensä? Liberalistisen perinteeseen nojaavan Itävallan koulukunnan mielestä ei, vaan keskuspankit ovat onnistuneet pitkään jatkuneella löysällä rahapolitiikalla tuhoamaan talouden rakenteita.

Pääomat eivät ohjaudu vapaasti kasvun kannalta tuottaviin kohteisiin. Rahan määrän lisääminen ei elvytä, vaan tuhoaa taloutta. Tilanne pahenee, kun julkisia menoja kasvatetaan samaan aikaan. Kilpailu julkisesta rahoituksesta vääristää sekä kilpailua että investointeja. EU-budjetin paisuttamista vaativat europarlamentaarikot eivät ehkä ymmärrä edistävänsä talouden tuhoa.

Kun raha ei ohjaudu vapaasti tuotannollisiin investointeihin, kokonaiskysyntä laskee ja yritykset joutuvat polkemaan hintojaan ja säästämään kuluja. Tämä näkyy Suomessa laajana lomautus- ja irtisanomisaaltona. Löysällä rahalla rakennetaan ainoastaan uutta varallisuuskuplaa.

Keskuspankkirahan pumppaaminen markkinoille ei ole auttanut. Velkaelvytys ei ole auttanut. Siitä huolimatta löysän rahan ja velkaantumisen politiikka jatkuu. Säästöjä ei tehdä, mutta veroja korotetaan, mikä heikentää entisestään yritysten haluja investoida ja kotitalouksien kykyä kuluttaa.

Yli kymmenen vuotta jatkunut holtittoman rahapolitiikan ja vastuuttomaan finanssipolitiikan yhdistelmä on ajanut Euroopan ja Yhdysvallat umpikujaan. Yhdysvalloissa keskuspankki on rahoittanut liittovaltion velkaantumista sadoilla miljardeilla, Euroopassa sama on tehty kriisimaiden pankkien kautta.

Euron vahvuus

kiusaa teollisuutta

Yhdysvallat ja Japani ovat painaneet ohjauskorot käytännössä nollaan. Molemmissa maissa keskuspankit rahoittavat suoraan valtion kasvavaa velkaa, mikä osaltaan selittää dollarin ja jenin arvon heikentymistä euroon verrattuna. Euroopan keskuspankki ei ole valuuttaelvytystä teollisuudelle antanut, vaan on pitänyt korkotason kilpailijamaita korkeammalla.

Jotkut ovat nähneet keskuspankkien politiikassa merkkejä hiljaisesta valuuttasodasta, jolla Yhdysvallat ja Japani yrittävät ajaa omien valuuttojensa arvoa alas tukeakseen vientiteollisuuttaan.

Talouden kannalta valuuttasota olisi tuhoisaa. Kilpailevissa devalvaatioissa tulee lattia nopeasti vastaan, ja sen jälkeen ryhdytään keksimään muita keinoja viennin edistämiseen ja tuonnin rajoittamiseen. Kaupan esteet syvensivät maailmantalouden lamaa 1930-luvun alussa. Vastaavaan tilanteeseen tuskin kukaan haluaa päätyä uudestaan.

Tehokkain tapa kasvattaa taloutta olisi kaikkien kaupan rajoitteiden purkaminen EU:n ja Yhdysvaltain sekä Aasian väliltä, mitä varten Maailman kauppajärjestö WTO tekee koko ajan töitä. Samalla EU:n pitäisi ymmärtää, että sääntelyn jatkuva lisääminen kuristaa talouskasvua. Talouspolitiikassa pitäisi pyrkiä nopeaan sääntelyn ja verotuksen keventämiseen talouden rakenteita turmelevan vanhanaikaisen velka- ja korkoelvytyksen sijasta.

Menojen leikkaus

ei tapa kasvua

Euroopassa puhutaan paljon talouskurista. Sillä tarkoitetaan yleensä julkisten menojen leikkaamista. Menoleikkauksia välttelevät poliitikot vetoavat yleensä siihen, että velan vähentäminen heikentää entisestään talouskasvua. Näin voi käydä, jos leikkausten vastapainoksi ei esimerkiksi kevennetä verotusta.

Julkisen velan vähentäminen ei välttämättä heikennä talouskasvua, jos se tehdään sopivassa suhdanteessa. Yhdysvalloissa talous saatiin tasapainoon presidentti Bill Clintonin valtakaudella 1993–2001. Silloin liittovaltion velkaa leikattiin enemmän kuin koskaan maan historiassa. Velan suhde kokonaistuotantoon putosi 50 prosentin tasolta lähelle 30 prosenttia. Samaan aikaan talouskasvu ja budjettiylijäämä pysyivät ennätystasolla.

Yritysverotuksen keventäminen ja yhdenmukaistaminen koko EU-alueella olisi yksi keino tehostaa kasvua yhtä aikaa menoleikkausten kanssa. Suomessa veroja alentamalla ja tehottomia yritystukia karsimalla saataisiin varmasti enemmän kasvua aikaan kuin nykyisellä hakemus-, tuki-, lupa-, raportointi- ja valvontajärjestelmän pyörittämisellä.

Elinkeinoelämän tutkimuslaitos Etla arvioi tehottomien tukien määräksi satoja miljoonia euroja ilman hallinnon kustannuksia. Yritysverotuksen pudottaminen 20 prosenttiin maksaisi vain noin miljardi euroa, joten säästöjen ja kasvuvaikutusten kautta raha tulisi helposti takaisin.